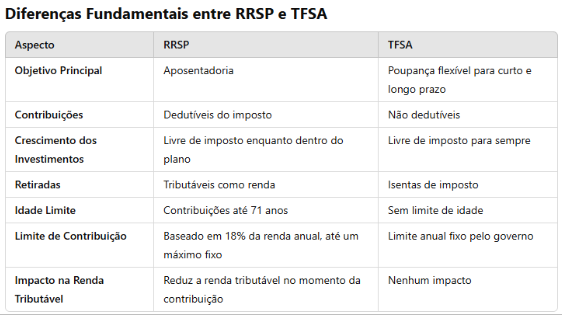

Quando Escolher o RRSP?

O RRSP é ideal para:

Redução de Impostos Hoje: Se você está em uma faixa de imposto elevada, contribuições ao RRSP ajudam a reduzir sua carga tributária agora.

Exemplo: Um contribuinte ganhando $90,000 que contribui com $10,000 pode economizar até $3,000 em impostos, dependendo de sua província.

Foco na Aposentadoria: Com o RRSP, você investe para o futuro, aproveitando o crescimento composto isento de impostos.

Empregadores com Matching Contributions: Se sua empresa oferece contribuições equivalentes ao RRSP, maximize esse benefício — é como receber um bônus extra.

Planejamento de Longo Prazo: Retiradas durante a aposentadoria podem ser feitas em uma faixa tributária menor, otimizando o imposto.

Quando Optar pelo TFSA?

O TFSA é a melhor escolha para:

Poupança Flexível: Ideal para emergências ou objetivos de curto prazo, como a compra de um carro ou uma viagem.

As retiradas são isentas de imposto e não afetam seu limite de contribuição no ano seguinte.

Baixa Renda Atual: Se você está em uma faixa de imposto baixa, o TFSA pode ser mais vantajoso, já que o benefício fiscal do RRSP seria mínimo.

Diversificação de Investimentos: Utilize o TFSA para complementar o crescimento de longo prazo com ativos livres de tributação.

Benefícios Não Afetados: As retiradas do TFSA não impactam benefícios governamentais, como o Old Age Security (OAS), enquanto grandes retiradas do RRSP podem reduzir esses valores devido ao “clawback.”

Combinação Estratégica: RRSP e TFSA

Para muitas pessoas, a combinação de RRSP e TFSA é a melhor abordagem. Veja como integrá-los:

1. Use o RRSP para Reduzir Impostos

Contribua para o RRSP durante os anos de maior renda. Isso reduz seu imposto agora e acumula economias para a aposentadoria.

Exemplo: Alguém ganhando $100,000 por ano e contribuindo $15,000 para o RRSP pode economizar mais de $5,000 em impostos.

2. Use o TFSA para Flexibilidade

Aproveite o TFSA para criar uma reserva de emergência ou para objetivos de médio prazo, como uma viagem ou curso.

As retiradas são isentas de impostos e podem ser refeitas no ano seguinte.

3. Reinvista o Reembolso do RRSP no TFSA

Se você receber um reembolso fiscal significativo após contribuir para o RRSP, reinvista-o no TFSA para maximizar os benefícios de ambas as contas.

4. Maximize o TFSA antes de Usar o RRSP

Se você está em uma faixa de imposto baixa agora, priorize o TFSA. Conforme sua renda aumenta, redirecione contribuições para o RRSP para obter mais benefícios fiscais.

5. Aposentadoria: Renda Diversificada

Retire fundos do RRSP de forma estratégica, mantendo sua renda abaixo do limite para evitar impactos no Old Age Security.

Use o TFSA para complementar sua renda sem aumentar sua carga tributária.

Exemplo Prático

Imagine um casal, ambos com 45 anos, ganhando $85,000 e $50,000, respectivamente:

Eles maximizam o RRSP para reduzir os impostos agora e investem o reembolso no TFSA.

Aos 65 anos, o RRSP se converte em um Registered Retirement Income Fund (RRIF) para oferecer renda regular, enquanto o TFSA complementa essa renda sem impacto tributário.

Resultado: Eles têm um plano diversificado e otimizado para minimizar impostos, tanto agora quanto na aposentadoria.

Estatísticas sobre RRSP e TFSA

Adoção: 46% dos canadenses contribuem para um TFSA, enquanto cerca de 35% investem em RRSPs.

Taxa de Crescimento: Os saldos médios em TFSAs crescem cerca de 10% ao ano devido ao aumento do limite anual e à popularidade como ferramenta de investimento.

Limite Anual TFSA (2025): $6,500; Limite RRSP (2025): $30,780.

Dicas para Maximizar o Uso do RRSP

Comece cedo:

Pequenas contribuições regulares crescem significativamente ao longo do tempo devido aos juros compostos.

Automatize:

Configure contribuições mensais para evitar o estresse de aportes de última hora.

Combine com Employer Matching:

Se sua empresa oferece contribuições equivalentes, aproveite ao máximo.

Planeje Retiradas:

Durante a aposentadoria, retire de forma estratégica para minimizar o impacto tributário.

Conclusão: RRSP é a Escolha Certa para Você?

O RRSP é uma ferramenta poderosa para economizar impostos e construir um futuro financeiro sólido. No entanto, ele não é uma solução única para todos. Entender seus benefícios, desvantagens e como combiná-lo com o TFSA pode garantir que você atinja suas metas financeiras de maneira eficiente.

Precisa de ajuda para criar a melhor estratégia com o RRSP e TFSA?

Precisa de ajuda para criar a melhor estratégia com o RRSP e TFSA?

A MB Tax Solutions está aqui para ajudá-lo!

WhatsApp: +1 647-856-6289

WhatsApp: +1 647-856-6289 E-mail: info@mbtaxsolutions.com

E-mail: info@mbtaxsolutions.com Agende uma consulta: Clique Aqui

Agende uma consulta: Clique Aqui

#RRSP #TFSA #PlanejamentoFinanceiro #MBTaxSolutions #AposentadoriaNoCanadá #GestãoFinanceira